L’Afrique connaît une croissance économique sans précédent. Cette évolution a de nombreuses conséquences, et modifie profondément les besoins de partenariats des pays concernés. Avec le développement de la présence d’acteurs tels que la Chine, dont l'approche est beaucoup plus « business » que « diplomatique », cette situation peut présenter le risque d’une marginalisation de la France, à moins que nous mettions rapidement en place les moyens d'une relation économique rénovée.

L’Afrique connaît une croissance économique sans précédent. Cette évolution a de nombreuses conséquences, et modifie profondément les besoins de partenariats des pays concernés. Avec le développement de la présence d’acteurs tels que la Chine, dont l'approche est beaucoup plus « business » que « diplomatique », cette situation peut présenter le risque d’une marginalisation de la France, à moins que nous mettions rapidement en place les moyens d'une relation économique rénovée.

1. L’Afrique connaît une croissance économique sans précédent

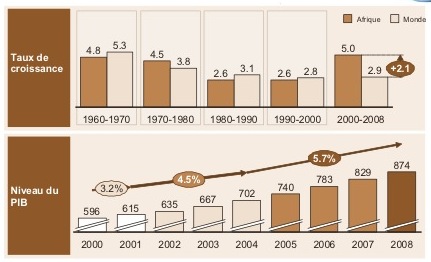

De 2000 à 2008 l’Afrique a connu un taux de croissance historique, avec près de 5 % en moyenne, soit trois fois plus que la France.

Derrière cette tendance macroéconomique se cachent des évolutions qui remettent en cause de nombreuses idées reçues sur l’Afrique. Ainsi :

- le Rwanda figure dans les premières places du classement « Doing Business » de la Banque Mondiale, qui évalue les efforts réalisés en faveur de la création d’entreprise. Bien loin de l'image laissée par le génocide, ce pays connaît actuellement une croissance record – plus de 11% pour 2013-2017 ;

- suivant l’exemple de l’Inde, des pays comme le Maroc ont développé une industrie d’exportation de services notamment informatiques, créant des milliers d’emplois qualifiés et attirant des multinationales de premier plan ;

- au Kenya, 23 % de la population utilise désormais un système de paiement par téléphone mobile par lequel transite l’équivalent de 11 % du produit intérieur brut de ce pays, et qui fait figure de modèle mondial ;

- la croissance de l’Afrique sur les années récentes, loin d’être concentrée sur l’exportation de matières premières ou sur l’industrie de base, fait apparaître un fort développement des services hôteliers, financiers ou de communication.

2. Ce décollage modifie profondément les modes de développement de ces pays

En conséquence, le développement économique de ces pays emprunte de nouvelles voies :

- les investissements privés sur des projets rentables, qui représentaient des flux marginaux jusqu’au début des années 90, dépassent désormais très largement les flux de l’aide publique au développement ;

- les besoins d’accompagnement des pays concernés évoluent : alors que l’accès au financement représentait le principal besoin il y a 20 ans, ce n’est plus le cas pour beaucoup de pays, courtisés notamment par des pays tels que la Chine (qui a annoncé fin 2009 un montant de prêts de 10 milliards d’euros à l’Afrique). Cette dernière qui engage avec ces pays des discussions d’égal à égal jugée par plusieurs de leurs interlocuteurs comme étant beaucoup plus « business » ;

- les pays concernés ont des besoins d’accompagnement qui évoluent. En effet, le besoin d’accompagnement peut se rapprocher du type d’accompagnement utilisé par les pays plus développés – comme par exemple la refonte du système informatique de gestion des demandeurs d’emploi En outre, un Etat souverain pourra difficilement confier un projet de refonte de sa stratégie économique à une agence d’un pays pouvant être l’un de ses concurrents.

3. Cette situation offre des opportunités, sous réserve de nous y adapter

Cette situation est nouvelle, et probablement appelée à durer. Elle ne remet pas en cause l’intérêt des missions des agences de développement, qui restent pertinentes et ont tissé des relations de qualité dans de nombreux pays. En revanche, cette situation fait apparaître un besoin croissant d’autres outils et d'une relation renovée entre la France et les pays d'Afrique, adaptés à l’accélération du développement d’une partie des pays concernés, davantage basée sur l'idée d'une croissance « endogène » : ces pays ne nous attendent pas pour croître, mais ils cherchent des partenaires économiques sérieux

Pour ne donner que quelques exemples :

- le développement économique d’une partie de ces pays, bien qu’élevé, est souvent encore insuffisant pour permettre la réduction du chômage, qui constitue l’une des causes premières des flux migratoires. Or des pays tels que le Maroc, le Kenya ou les Philippines ont créé des dizaines de milliers d’emplois en mettant en œuvre, d’une façon unilatérale, des programmes de développement économique qu'ils conçoivent seuls. La France pourrait contribuer à ces travaux – non dans une logique « d'aide au développement », car ces pays ne demandent pas d'aide – mais par le biais de réseaux d'experts ou d'initiatives telles que celles initiées pa l'Union pour la Méditerrannée ;

- ces pays ont souvent besoin de compétences (informaticiens qualifiés, cadres expérimentés, dirigeants capable de prendre la tête d’une filiale de groupe étranger), et pourraient mobiliser davantage leurs expatriés, et amplifier les capacités de leurs systèmes de formation. Ainsi, certains pays d'Afrique ne produisent que quelques centaines d'ingénieurs par an, alors que la croissance de leur secteur pétrolier en demande des dizaines de milliers. Ainsi une agence de développement des talents[1], notamment chargée de faciliter l’attraction des talents ou le retour des talents expatriés, a-t-elle été créée à Singapour, et de tels projets sont actuellement en cours d’étude dans d’autre pays. Là encore, on pourrait imaginer un programme de basé sur l’identification précise des talents nécessaires au développement économique, et la mise en place des moyens permettant de les attirer ;

- pour les travailleurs moins qualifiés, le marché du travail ou le système de formation et d’accompagnement des demandeurs d’emploi de ces pays fonctionne souvent d’une façon très imparfaite. Par exemple, alors que la France affiche un ratio d’un peu plus de 50 demandeurs d’emploi par agent de pôle emploi, et que le Royaume Uni présente un ratio deux fois moindre, on compte en Tunisie 400 demandeurs par agent de l’ANETI, ce qui exclut toute possibilité d’accompagnement ! A l’inverse l’Inde ou le Maroc ont créé des milliers d’emplois en mettant en place des formations « à la demande » ciblées pour garantir aux multinationales des emplois adaptés à leurs critères de sélection et assurer une réduction rapide du chômage. Pour soutenir la croissance, un effort particulier sur l'efficacité du secteur de la formation et de l'accompagnement des demandeurs d'emploi est nécessaire ;

- le développement économique français pourrait enfin bénéficier du décollage des pays d’Afrique, en développant les partenariats économiques, notamment avec les pays francophones. Ce modèle, proche de celui réalisé par l’Allemagne avec les pays de l’Est, ou des Etats-Unis avec l’Inde. Le succès de l'industrie logicielle américaine tient en partie à ce partenariat qui, en Inde, a créé un secteur informatique de plus d'un million d'emplois. La francophonie offre à la France un atout économique considérable, offert par le partage d'une même langue, malheureusement sous utilisé.

4. Pour une relation franco-africaine rénovée

Le partenariat entre la France et l'Afrique occupe une place croissante dans les discours et l'agenda médiatique. Dans les chiffres, cependant, ce partenariat n’a pas encore pris la dimension qu’elle mérite. Cette situation entraîne trois risques :

- un risque économique, celui de priver progressivement la France d'un partenariat économique avec un continent avec lequel elle dispose pourtant d’une relation historique forte et d'un atout unique : une communauté linguistique sans équivalent dans le monde ;

- un risque géostratégique, celui de laisser des pays tels que la Chine se positionner en « interlocuteurs business », et concentrer l’action de la France sur l’aide au développement « classique » ;

- un risque politique, celui que, faute de montrer et de rappeler aux Français que l'Afrique est avant tout une promesse bien plus qu'une menace, les flux migratoires et le repli sur soi prennent dans le débat politique la place que devraient prendre le développement économique.

Or la relance de toute relation nécessite plusieurs préalables :

- faire table rase d'une partie du passé. Il existe encore des mots ou des symboles du passé qui peuvent blesser. Il faut les exprimer afin de tourner définitivement la page ;

- inscrire cette relation dans la durée. Comme tous les projets de long terme qui ont traversé les alternances (France 2025, Grand Emprunt,..) cette initiative doit être inscrite dans le durée : être transpartisane, s'appuyer sur des institutions fortes (il n'existe par en matière de relations France-Afrique l'équivalent de l'Union pour la Méditerranée) et des projets concrets ;

- prendre conscience des opportunités futures, et de ce que les partenaires peuvent s'apporter dans une relation d'égal à égal. Paradoxalement, les études sur ce thème sont relativement rares. Alors que les tentations protectionnistes ou racistes s'expriment sans tabous, le potentiel de l'Afrique pour la France mériterait d'être davantage analysé, et porté dans le débat public ;

- mettre en place dans la durée un dialogue de fond et de confiance. L'Afrique n'est pas un pays, c'est un continent – avec encore plus de variété qu'on peut en trouver entre un chypriote, un belge et un finlandais. Ses enjeux sont multiples, varient d'un pays à l'autre et au cours du temps. De même, les enjeux de la France dans le cadre de cette relation ne peuvent se limiter à une vision «autocentrée» (trouver des marchés supplémentaires pour ses entreprises) – ils doivent également être basé sur une écoute des besoins de nos partenaires, et porter sur les façons de renforcer la relation économique dans le long terme, et de contribuer à l'accélération de leur croissance.

Vincent Champain

Economiste et coprésident de l'Observatoire du Long Terme (http://longterme.org)

Peut aussi vous intéresser :

Afrique-France : une nouvelle ère de coopération

Comment reinventer la politique africaine de la France ?

[1] La Workforce Development Agency

Le secteur ferroviaire a été l’un des premiers secteurs des investissements chinois en Afrique. Dans les années 1970, la construction de la ligne ferroviaire entre la Tanzanie et la Zambie (TANZAM) symbolisait la première étape de la contribution de la Chine à l’aide au développement en Afrique. Dans sa politique d’urbanisation et de modernisation de ses villes, d’abord côtières et aujourd’hui intérieures, la Chine investit massivement dans les infrastructures. La volonté des gouvernements africains de favoriser le développement des infrastructures coïncidant avec la présence croissante d’entreprises chinoises va très vite promouvoir l’implication de celles-ci dans les projets de développement d’infrastructures en Afrique.

Le secteur ferroviaire a été l’un des premiers secteurs des investissements chinois en Afrique. Dans les années 1970, la construction de la ligne ferroviaire entre la Tanzanie et la Zambie (TANZAM) symbolisait la première étape de la contribution de la Chine à l’aide au développement en Afrique. Dans sa politique d’urbanisation et de modernisation de ses villes, d’abord côtières et aujourd’hui intérieures, la Chine investit massivement dans les infrastructures. La volonté des gouvernements africains de favoriser le développement des infrastructures coïncidant avec la présence croissante d’entreprises chinoises va très vite promouvoir l’implication de celles-ci dans les projets de développement d’infrastructures en Afrique.