Analyse Economique

Ces dernières années, on constate un engouement des fonds de private equity pour l’Afrique. Des millions de dollars sont ainsi levés pour être injectés dans les économies des pays du continent. En 2013, ces fonds ont investis plus de 1,6 milliard de dollars en Afrique subsaharienne, montant record des cinq dernières années, selon une étude de l'Association du capital-investissement pour les marchés émergents (Emerging Markets Private Equity Association/ EMPEA). Malheureusement, très peu d’entreprises en réalité bénéficient de ces ressources. En effet les fonds choisissent d’investir dans les grandes entreprises à forte notoriété, au détriment des PME, qui sont porteurs de croissance du fait qu’ils représentent l’essentiel du tissu économique des pays africains.

Ces dernières années, on constate un engouement des fonds de private equity pour l’Afrique. Des millions de dollars sont ainsi levés pour être injectés dans les économies des pays du continent. En 2013, ces fonds ont investis plus de 1,6 milliard de dollars en Afrique subsaharienne, montant record des cinq dernières années, selon une étude de l'Association du capital-investissement pour les marchés émergents (Emerging Markets Private Equity Association/ EMPEA). Malheureusement, très peu d’entreprises en réalité bénéficient de ces ressources. En effet les fonds choisissent d’investir dans les grandes entreprises à forte notoriété, au détriment des PME, qui sont porteurs de croissance du fait qu’ils représentent l’essentiel du tissu économique des pays africains.

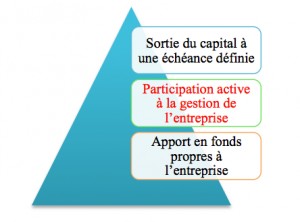

Le private equity est défini comme étant un investissement en fonds propres dans les entreprises récentes ou plus âgées, mais amorçant une nouvelle étape significative de croissance, de préférence dans les secteurs où les perspectives de développement sont importantes. Le but de cette opération étant la réalisation d’une plus-value, dans un cadre de collaboration active. Cette définition du private equity implique des interventions en amont et en aval. Elle se caractérise donc par : une participation au capital social, l’apport d’une valeur ajoutée au capital investi par une participation active et l’orientation à long terme variant entre cinq (5) et dix(10) ans ; ceci afin que l’investissement fournisse un rendement suffisant.

Il trouve ses fondements aux Etats Unis, où il est apparu au lendemain de la seconde guerre mondiale avec la création du premier fonds d’investissement « American Research & Development Corporation» (ARD) en 1946. Des sociétés telles que Microsoft, Macintosh, Intel, Yahoo et Amazon pour ne citer que ceux-là étaient soutenues dès leur démarrage par des sociétés de private equity. Les premières initiatives dans ce domaine en Afrique datent des années 90 avec la création de FIARO (Financière d’investissement ARO) à Madagascar ainsi que de la SPPI (Société de Participation et de Promotion des Investissements) en Tunisie. Depuis lors, le private equity a connu une croissance mitigée. En effet si d’aucun saluent l’engouement actuel des fonds de private equity pour l’Afrique, une situation qui se justifie en partie par les forts taux de croissance actuels enregistrés par les économies du continent ; il est évident que le niveau d’investissement dans les PME, véritable moteur de croissance des économies africaines, et qui à l’ origine étaient les principales cibles de ce mode de financement, demeure toujours très faible.

Il trouve ses fondements aux Etats Unis, où il est apparu au lendemain de la seconde guerre mondiale avec la création du premier fonds d’investissement « American Research & Development Corporation» (ARD) en 1946. Des sociétés telles que Microsoft, Macintosh, Intel, Yahoo et Amazon pour ne citer que ceux-là étaient soutenues dès leur démarrage par des sociétés de private equity. Les premières initiatives dans ce domaine en Afrique datent des années 90 avec la création de FIARO (Financière d’investissement ARO) à Madagascar ainsi que de la SPPI (Société de Participation et de Promotion des Investissements) en Tunisie. Depuis lors, le private equity a connu une croissance mitigée. En effet si d’aucun saluent l’engouement actuel des fonds de private equity pour l’Afrique, une situation qui se justifie en partie par les forts taux de croissance actuels enregistrés par les économies du continent ; il est évident que le niveau d’investissement dans les PME, véritable moteur de croissance des économies africaines, et qui à l’ origine étaient les principales cibles de ce mode de financement, demeure toujours très faible.

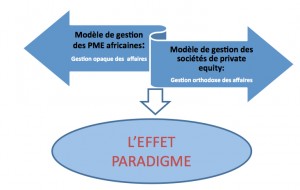

Cet état de fait pourrait se justifier par les implications de la deuxième étape de ce mode de financement, à savoir « la participation active à la gestion de l’entreprise ». Pour les investisseurs en private equity, leur métier consiste en une combinaison entre « Financement et assistance au management », ils mettent ainsi en avant l’expression de partenaire actif de l’entreprise. Avec leur savoir-faire, les investisseurs en private equity assistent les entreprises financées dans la détermination de la politique à long terme, dans l’évaluation financière, dans le recrutement du personnel, etc. C’est de cette manière qu’ils ajoutent de la valeur à leurs investissements. Cette ingérence dans la gestion de l’entreprise peut poser problème, notamment quand il s’agit des PME africaines, car le mode de gouvernance de la plupart de ces sociétés contraste avec celui plus orthodoxe des fonds de private equity.

En effet le capitalisme moderne, qui est l’essence du private equity, articule sa démarche autour du modèle de « la gouvernance d’entreprise ». Ce modèle se défini comme, l’ensemble des mécanismes qui ont pour effet de délimiter les pouvoirs et d’influencer les décisions des dirigeants, autrement dit, qui gouvernent leur conduite et définissent leur espace discrétionnaire (Charreaux, 1997). Or la PME africaine étant extrêmement personnalisée, on assimile cette dernière à la personne même du chef d’entreprise. Cette personnification s’inscrit dans une interaction spécifique, entre le pouvoir de gestion et la propriété du capital. En effet, la PME africaine peut être considérée comme un système d’organisation du pouvoir presque toujours concentré dans les mains d’une seule personne: le chef d’entreprise. Celui-ci exerce son pouvoir de gestion et de contrôle, de sorte que les objectifs de l’entreprise sont fortement déterminés par ses objectifs personnels. Ce dernier demeure la clef de voûte de tout le système stratégique. Dans le fonctionnement, il est avant tout celui qui imagine, développe, et réalise sa vision. A cette personnification, s’ajoute une gestion opaque des affaires ; la plupart ne disposant pas d’états financiers fiables et sincères.

L’opposition entre ces deux modèles de gouvernance crée un « effet paradigme », à l’origine du faible niveau d’investissement des fonds de private equity dans les PME du continent. Néanmoins, malgré cet effet paradigme certains fonds ont fait le pari d’investir, avec succès, dans les PME africaines. Il s’agit notamment de l’investisseur I&P, actif en Afrique Subsaharienne et qui a choisi d’investir exclusivement dans les PME de cette partie du continent. Ce fonds accompagne donc avec brio, des PME gérées par des entrepreneurs locaux ; les entreprises Biotropical au Cameroun et la Laiterie du Berger (Dolima) au Sénégal sont des exemples concrets de sa réussite. D’autres, tel que XSML à partir de son véhicule dédié aux PME d’Afrique centrale, « Central Africa SME Fund » se positionne également sur ce segment. Ces fonds ont donc su s’adapter aux difficultés apparentes, qu’il y a à investir dans les PME du continent et sont ainsi récompensés par des taux de rentabilité forts intéressants.

L’opposition entre ces deux modèles de gouvernance crée un « effet paradigme », à l’origine du faible niveau d’investissement des fonds de private equity dans les PME du continent. Néanmoins, malgré cet effet paradigme certains fonds ont fait le pari d’investir, avec succès, dans les PME africaines. Il s’agit notamment de l’investisseur I&P, actif en Afrique Subsaharienne et qui a choisi d’investir exclusivement dans les PME de cette partie du continent. Ce fonds accompagne donc avec brio, des PME gérées par des entrepreneurs locaux ; les entreprises Biotropical au Cameroun et la Laiterie du Berger (Dolima) au Sénégal sont des exemples concrets de sa réussite. D’autres, tel que XSML à partir de son véhicule dédié aux PME d’Afrique centrale, « Central Africa SME Fund » se positionne également sur ce segment. Ces fonds ont donc su s’adapter aux difficultés apparentes, qu’il y a à investir dans les PME du continent et sont ainsi récompensés par des taux de rentabilité forts intéressants.

En définitive, il apparait que le modèle actuel du private equity tel qu’il est mis en œuvre par la plupart des fonds présents sur le continent, n’est pas adapté au fonctionnement des PME. Cependant, certains exemples de réussite prouvent que le risque pesant sur les PME du continent, du fait de leur personnification et de leur opacité peut être jugulé, si l’on élabore des stratégies adéquates. Il faudrait donc penser à un modèle qui intègrerait une quatrième phase en amont des trois phases identifiées ; que l’on pourrait appeler « phase de réorganisation ». L’objectif de cette phase serait principalement, de faciliter une réorganisation de la PME dans tous ses aspects et aboutirait à la signature d’un pacte d’actionnaires, qui sera dans ce cadre plus un contrat de gré à gré qu’un contrat d’adhésion, comme s’est généralement le cas. Ce modèle « acclimaté », tenant compte des réalités des PME africaines ; devrait ainsi permettre à un plus grand nombre de PME de bénéficier des ressources énormes des fonds de private equity et de ce fait générer par leur performances, une croissance inclusive des économies du continent.

Larisse M. Adewui

Sources :

STEVENOT Anne (2006). L’influence des Capital Investisseurs sur la gestion des ressources humaines des entreprises financées : dimensions, enjeux et limites, FARGO – Centre de recherche en Finance, Architecture et Gouvernance des Organisations.

Laisser uncommentaire

Votre adresse e-mail ne sera pas publiée. Les champs obligatoires sont indiqués par *